Die Autoindustrie ist zweifelsohne eine Branche, die weder Ramschprodukte für eine Marge von 2,99 Euro anbietet noch handelt es sich um eine milliardenschwere Gemütlichkeitsbranche. Wer Entwicklungen in dieser Goldnatterngrube verschläft, wird im Wettbewerb gnadenlos überholt oder gefressen. Wenn du mir nicht das Passende anbietest, gehe ich eben zu einem anderen. So einfach ist die Story und trifft genauso auf diese Branche zu. Die Schweden können davon ebenso ein Lied singen wie die Franzosen oder Engländer. Auch ehemals deutsche Unternehmen. Saab, Rover, Volvo, Renault, Peugeot, Citroen, Opel, Seat, Ford, GM, alle durften schon mal von diesem bitteren Kelch kosten. Nachdem sich der Rauch gelichtet hatte, kennt der deutsche Standort noch exakt drei Überlebende: VW, BMW, Daimler.

Umso bewusster ist die Lehre aus dem erbitterten Kampf der letzten Jahrzehnte – in einem äußerst lukrativen Umfeld – den heutigen Anbietern selbst: Wer nicht untergehen will, achtet umso bewusster auf eine Änderung der Witterungsbedingungen. Kleinere Nischen? Kein Problem! Mehr Modelle mit noch mehr Technik zum gleichen Preis? Gehen die mit. Neue Modelle, die der Wettbewerber anbietet? Klar, wenn es erfolgreich war, dann wir auch. Ölkrise? Ach komm, die Motoren verbrauchen schon lange keine 20 Liter mehr. Und es ist nicht so, dass keine neuen Herausforderungen auf die Firmen warten. Es fallen unsäglich viele Disruptions-Stichworte wie autonomes Fahren, vernetztes Auto, E-Autos, Car Sharing immer häufiger. Urbanisierung, Supermetropolen, Tesla, alternde Demografie, Europa, iAuto von Apple, Asien, neue Verkehrskonzepte, lieber iPhone als Auto, Google Car gehen gerne einher damit.

Viele Meinungen und Haltungen schwirren herum, wie dramatisch sich wohl die Rahmenbedingungen für die Autowelt in diesem und kommenden Jahrzehnt ändern sollen. Bis hin zu Aussagen von Schwarzsehern, die meinen, schon morgen würden keine Autos mehr fahren, nur noch selbstlenkende Smartphones mit vier dranmontierten Rädern.

Bekommen die Autohersteller die neuen Flaschengeister erneut unter Kontrolle, so wie es die Überlebenden der letzten 50 Jahre nach der Ölkrise immer wieder geschafft haben oder handelt es sich bei den Flaschengeistern bloß um alten Wein in neuen Schläuchen?

Obgleich ich ein Freund von mutigen Meinungsbekundungen bin, was sich denn wirklich ändern soll, damit die Geister die notwendige Aktivierung und Nahrung erfahren, bin ich zugleich ein Freund von schnöden, trockenen Zahlenwerken. Am Ende des Tages zählt diese Wahrheit und nicht das Larifari von Worten. Hoffnung versus Absatz, Meinung versus Ergebnis. Zahlen also? Sie können durchaus die eine oder andere Meinung und Haltung erden, aber nicht die Hoffnung auf Änderung.

Was wäre demnach idealer als mit den beiden „Alten“ zu beginnen, BMW und Daimler, die gefühlt schon seit jeher dabei sind (genauer gesagt sind beide über 200 Jahre im Automobilgeschäft zusammen gealtert, der eine seit 1886, der andere seit 1928). Schauen wir uns an, wo sie herkommen und was sie angestellt haben. Gehen wir also ein Stück zurück und beginnen in der Mitte der 90er! Kein Zufallsjahrzehnt, sondern eine sehr spannendes.

Ich habe hierzu in veralteten Archiven von BMW und Daimler gewühlt, eingescannte Geschäftsberichte ausgepackt und musste hier und da teilweise ganz schön schmunzeln. Nicht nur bei den Bildern auch bei den Tätigkeiten-Abenteuern der beiden top Automarken weltweit. Es ist schon irre, was die alles getrieben, versprochen, angekündigt, eingekauft und wieder abgestoßen haben. Das wird einem erst dann bewusst, wenn man sich insgesamt 30 Geschäftsberichte reinzieht, von 1995 bis 2012. Wo Ihr das selbst finden könnt?

BMW Geschäftsberichte 1919 – 1999: BMW Archiv

BMW Geschäftsberichte von 2000 – heute: BMW Group

Daimlers Geschäftsberichte: Von 1979 – 2012

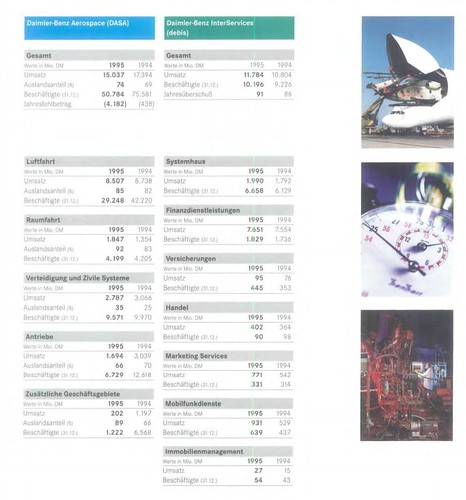

Daimler? Oh, Daimler trieb es bunt in dieser wilden Wirtschaftszeit kurz vor dem Anbruch der Mobilfunk- und Internetära. Schaut Euch einfach die beiden folgenden Bilder an.

Die Unmenge an Geschäftsbereichen spiegelt den Willen und die Haltung wider, zu einem Alleskönner-Alles-Anbieter Global Player zu werden. Doch, die 90er waren in der Tat die Zeiten der Manager wie Edzard Reuter und Jürgen Schrempp (Ex-Daimler CEOs), die felsenfest davon überzeugt waren, dass nur schiere Umsatzgröße und eine breite Abdeckung von Geschäftsfeldern das Überleben im Kampf ums ebend diese Überleben sichern wird. Edzard war mehr der Meinung, ein Technologiekonzern sein zu wollen, Jürgen sah sich mehr dem größtmöglichen Automassenmarkt verpflichtet (das, was heute VW, GM, Ford und Toyota untereinander ausmachen). Die grundsätzliche Strategie liegt ja auch auf der Hand: Nur der Fetteste kann genug Hungern, um die anderen zu überleben.

Global Player war damals das Glaubensbekenntnis der Konzernmanager aller Branchen. Nur der Größte würde nicht geschluckt. Und wer das Mantra eben nicht aufsagen wollte, gehörte nicht zum elitären Club der Konzernlenker, sondern ward mit einer netten Abfindungsprämie aus dem Bereichsdirektor Posten verabschiedet worden. Gewissermaßen hatten sie auch Recht damit. Mit diesem „Global Player“. VW, Daimler, BMW. Mehr sind nicht übrig geblieben. Andere Länder haben ihre Autohersteller auf dem Weg dahin verloren, weil sie nicht rechtzeitig genug global dachten.

Die 90er waren aber auch komische Jahre. Es galt, sich von Althergebrachten zu trennen. Ohne dass den meisten Angestellten und Arbeitern klar wurde, wozu denn noch mehr Milch fließen sollte. Es gab Milch für alle. Uns wurde erst in diesem komischen Aufbruchjahrzehnt der sog. X-Generation bewusst, dass Deutschland nicht auf immer das Reich der Reichen bleiben würde, das Wunderland der Wohlhabenden und des Mittelstands. Es war aber auch das Ende des ehernen Prinzips, dass man einmal als Azubi beginnt und erst bei Renteneintritt geht. Bei der gleichen Firma natürlich. Der Wandel, von dem die 90er Manager sprachen, der sollte von nun an auf immer andauern. Abteilungen wurden gestrichen, jedes Arbeitskörbchen bekam einen neuen Namen, so manche Arbeitsbienchen eine Nummer beim Arbeitsamt, Business Process Reengineering wurde zur Neutronenwaffe von Beraterheerscharen. Wandel als Antwort auf Starre und Stillstand, auf die sich drehende Wirtschaftswelt, die neue Märkte und Warenströme auswürfelte. Und der schlafende Riese China erwachte langsam. Und ein José Ignacio López de Arriortúa läutete den Niedergang von Opel ein, passend zum damaligen Wandelfieber der 90er.

Die Welt würde sich schneller wandeln, hieß es allerorten, auch weil die Wirtschaft immer vernetzter sei. Vernetzter? Transport, Wissen, Entwicklung, Forschung, Produktion. Das war mit Vernetzter gemeint. Auch die zunehmende Granularität der Planung. Doch, die Computer spielten schon damals eine zunehmend wichtige Rolle, bei der Steigerung der Produktivität, nicht beim miteinander Quaken. Eine Kreditberechnungsmaschine wird niemals müde, ein Simulator ebenso wenig. Software braucht nur Strom und RAM. Für Business Process Neutronenwaffenbesitzer ein ideales Trägersystem, zu einfach zu verstehen und nicht den Einsatz zu scheuen. Der Mensch ging, die Maschine kam. Wir begannen schon 1980 intensiver von dieser einen vernetzten Welt zu sprechen, ohne das Internet wirklich zu kennen noch diese neumodischen Funkgeräte, mit denen man später von unterwegs telefonieren konnte. Das verstanden wir nicht darunter. Zunächst nicht. Die 90er waren dennoch schuld. Die 80er waren nur gedankliches Vorgeplänkel. Das alles brach ein Jahrzehnt später schnell und gewaltig über uns herein, Mitte der 90er Jahre. Wenn man schon sinnloserweise eine zeitliche Schuld suchen will. Deutschland verließ die Komfortzone, erst die Wirtschaft, dann die Politik im neuen Jahrtausend.

Ihr glaubt mir nicht, dass in den 90ern richtig was los war, das mit eine entscheidende Basis für die heute vernetzte Welt darstellt? Die Anzahl der Mobilfunk-Kunden in Deutschland betrug anno 1990 ungefähr 300.000- C-Netz Starkfunktelefonierer. 1995 waren es schon knapp 4 Mio, 2000 dann schon 48 Millionen. Und Internetnutzer? 1990 gab es nur Wenige, die mit ihren Maschinen in ein Netz gingen, das allerdings keinen Browser kannte. 1990 gab es läppische 100 .de-Domains. 1995? Kaum mehr als 5.000 Domains. Rasend schneller Vorlauf: Und bis zur Jahrtausenwende waren bereits rund 2.000.000 registrierte .de-Domains ins Netz gegangen. Erst 1995 gab es die Bediener-Werkzeuge von heute für die Massen, das verrückte DotCom-Flackern sorgte für den notwendigen Flächenbrand, somit stieg die Zahl von lächerlichen 250.000 Nutzern 1995 dramatisch bis 2000 an, um sich dann bei 35% Onlinern statistisch zu verewigen.

Zurück zu Daimler und BMW. Das war demnach Daimlers Buntes Treiben, all die Waschmaschinen, Raketen, US Autos (Chrysler-Übernahme 1998) werden vielleicht einleuchtender, wenn man den Hintergrund der damaligen Zeit ein bisschen zu begreifen versucht. Die Wirtschaftswelt war im Aufbruch, sich wandeln zu wollen, Global Player war der Heilige Gral und technische Monstrositäten wie das Digitalzeitalter sollten erst später einen großen Faktor spielen. Raketen, Flugzeuge, Waschmaschinen und Autos boten sie also feil, die Macher aus Stuttgart.

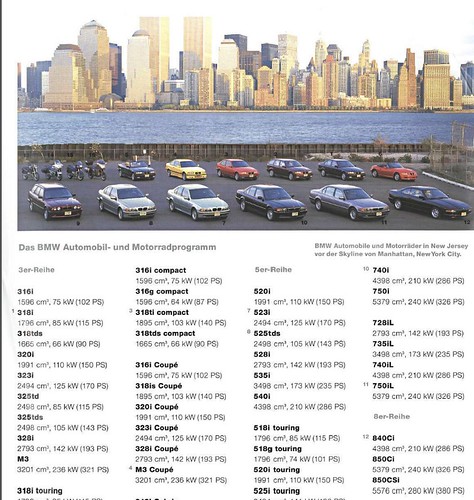

Die Welt von BMW sah daingegen konservativer aus: Autos, Autos, Autos! Seit 1995, seit 1960, bis heute! Keine Raketen. Keine Waschmaschinen. Noch nicht einmal Satelliten. Bayerische Bodenständigkeit aus dem Schwabenländle, müsste man fast unken, angesichts dieses Fokus. Und so sah die gesamte Produktwelt von BMW 1995 aus. Sie passte an eine kleine Ufermeile am Hudson River:

2013 müsste lediglich die Ufermeile etwas verbreitert werden aber das Prinzip blieb: Wir bauen Autos, basta!

Welche Philosophie gewann nun? Der eine verzettelte sich doch bestimmt, kaufte sich zu Matsch, der andere fokussierte sich zu schmal? Und der Abstand wurde deutlich? Über all die langen Jahre? Mitnichten wurde deutlich, dass der eine den anderen dominiert! Wir können höchstens von Parallelflügen mit knappen und recht stabilen Abständen sprechen. Die Presse mag den einen oder anderen hochjubeln, was nun einmal ihr eigenes Business fördert. Aber die Wahrheit ist es nie gewesen.

Es gab zwischen beiden eine aus dem IT-Sektor keine auch nur annähernd dermaßen bekannte Volatitität, die tödlich gewesen wäre. Weder gewann eindeutig die einstige Strategie des Bauchladen-Anbieters Daimler vor der Strategie des fokussierten Familienbetriebs BMW (da die Quandts die Hand drauf halten)! Noch obsiegte die Fokussierungsstrategie von BMW so gewaltig, dass Daimler in Schutt und Asche zurückblieb. Wenn einer von beiden auf die Verliererstraße gekommen wäre, wäre das tödlich für den anderen geworden. Warum das? Das Wohl des einen ist nicht die Wehe des anderen? Schaut Euch einfach die Absatzdaten an. Klar kamen die hin und wieder auf rutschiges Eis, wie BMW mit Rover und Daimler mit Chrysler. Aber es ließ sie nie ihren Kopf verlieren. Sie verzettelten sich lediglich so, dass der andere etwas besser abschnitt. Und lernten zügig vom anderen, wieder den richtigen Pfad zu beschreiten. Zu ähnlich war das Nachziehen, wenn der eine mal voranpreschte. 3er vs C-Klasse. X versus M. 1 vs A. Das Muster ist eindeutig. Warum sonst wären beide über all die Jahre in einem so unglaublich ähnlichen Parallelflug bei den Absatzzahlen gelandet?

Ich meine: BMW braucht Daimler. Daimler braucht BMW. Und alle beide brauchen einen Dritten: Audi.

Interessiert Ihr Euch für den Vorsprung des einen zum anderen? Wirklich? Ist das so relevant? 1995: Daimler verkaufte 583.000 Autos und BMW 590.000. Also 1,17 Mio Einheiten zusammen. 10 Jahre später waren beide ungefähr gleichauf und setzten mehr als das Doppelte ab, nämlich rund 2.5 Mio Premiumfahrzeuge. Und 2013? Kumuliert sind es 3,5 Mio Autos. Würde man Audi dazunehmen, wären es erneut eine Verdopplung, nämlich 5,1 Mio Einheiten. Dann aber schon nach 8 Jahren anstelle von 10. Eine gigantische Leistung? Ich würde zu einem „Ja“ tendieren. Alle drei konnten mit dem wachsenden Wohlstand auf diversen Märkten mitwachsen und konnten alle drei zugleich ihre dominierende Stellung auf dem Premiumsektor jedes Mal aufs Neue festigen. Kein Vierter kam jemals auch nur ansatzweise in deren Nähe. Trotz aller Wehen und Krisen in den vergangenen 19 Jahren. Es ging stetig nach oben. Ist das ein Indikator für den Cluster? Ja, ebenso wie die Anpassungsfähigkeiten der drei Wettbewerber.

In den gesamten 18 Jahren schafften BMW und Daimler zusammen, 44.000.000 PKWs auf den Markt zu bringen. Zu Beginn unseres Betrachtungszeitraums hatte Daimler die Nase vorne und seit 2004 hält BMW den Thron des Absatzkönigs inne. Verfolgt von der VW-Tochter Audi und Daimler and dritter Stelle. Aber wen kümmert das schon außer Marken-Fans?!

Wichtig ist anscheinend nicht die Strategie gewesen, sondern die Frage, wer rechtzeitig Fehler erkannt hatte, um das Richtige vom anderen zu entscheiden. Bauchladen, Fokus, Global Player, Nischenbesetzung, Breitenbesetzung, Kleinwagen, Geländewagen, die Reihe lässt kein Muster erkennen, ob jemand auf die Verliererstraße kommt. Daimler, Audi und BMW gehören nicht auf die Verliererstraße, nicht auf dem Premiumsektor.

Sie dominieren als „German Cluster“ und das ist ein wesentlicher Schlüsselfaktor. Sie peitschen sich gegenseitig erbarmungslos an, der eine schaut vom anderen ab, wo der eine schwächelt, wird der andere stärker und umgekehrt. Wenn der Kunde auch nur annähernd den Gedanken hat, dass ein BMW schon ein schönes und tolles Auto sei, die Deutschen könnten es schon… haben alle drei gewonnen! Denn genauso wird ein Kunde denken, wenn er Daimler oder Audi das german wonder engineering bescheinigt. Egal, welches Fahrzeug er bevorzugt, alle drei sind weltweit Nutznießer: Da, schau her, ein german premium product. Und es präsentiert sich auch noch auf den Straßen wie eine fahrende Plakatwand. Idealer geht es nicht!

Ohne diese einzigartige Konstellation denke ich nicht, dass einer alleine überlebt hätte. Ohne diesen nennen wir es glücklichen Umstand würde die deutsche Automobilbranche nicht zur umsatzstärksten Industrie geworden sein. Und ohne dies wäre Deutschlands Exportüberschuss nicht so gigantisch (was mitunter beklagt wurde erst jüngst, da die deutschen Automobilbauer so drastische Erfolge einfahren und zu rund 50% zum Exportüberschuss beitragen). Deutschlands Autoindustrie lebt vor allen Dingen aufgrund eines regionalen Clusters, der gerade einmal auf einen rund 300 Kilometer kleinen Umkreis beschränkt ist (wenn wir Wolfsburg als Massenanbieter außen vor lassen). Was das wirtschaftlich bedeutet? 187 Mrd Euro PKW-Umsatz für 2012 und 11 Mrd Euro an Forschungs- und Entwicklungsgeldern.

Und zugleich heißt das auch eine stabile Basis für all die gehypten und nicht gehypten Rahmenbedingungen, die sich tektonisch auf die Drei zubewegen? Wenn das sozusagen eine Erfolgsstrategie ist, dann ist das durchaus ein realistisches Szenario.

Im Folgeartikel schauen wir uns dazu die globalen Absatzmärkte der Drei an, die einst Zwei waren, lets go:

Globaler Wettkampf der drei Premiummarken: Status Quo 2013

Daimler von 2008 bis 013: Wie man in China 17 Mrd Euro verschenkte

Blogger seit 2003. Technikaffin, neugierig, am technischen Wandel der Zeit interessiert, Anhänger und Skeptiker des Fortschrittsglaubens. Track Record meiner ex-Blogs: MEX-Blog 2003-2005 (Wirtschaftsblog), WoW-Blog 2005-2009 (Gamingblog), 321Blog 2007 (eBay), BasicThinking 2003-2009 (Tech&Startups). Aktive Blogs: RobertBasic.de seit 2009 und Buzzriders.com seit 2011.

[…] Im Folgeartikel schauen wir uns die einzelnen Märkte im 5 Jahresverlauf näher an. Und schälen kurz die Problemzonen heraus. Wer lieber 25 Jahre zurückschauen möchte, findet den ewigen Fight zwischen BMW und Daimler von 1995 bis 2013. […]

[…] wieder erholt? Beginnen wir einer Einzelbetrachtung je Marke, die Nummer 3 zuerst. Daimler! Die 2004 die Absatzkrone an BMW übergeben mussten und 2012 dann auch noch von Audi überholt wurden. Das eine Ereignis schmerzt sein 10 […]

[…] wir bisher betrachtet haben: – Daimler vs BMW, 25 Jahre Wettkampf – Daimler: 2008-2013 – Globaler Premiummarkt 2013: Status […]