Einleitung

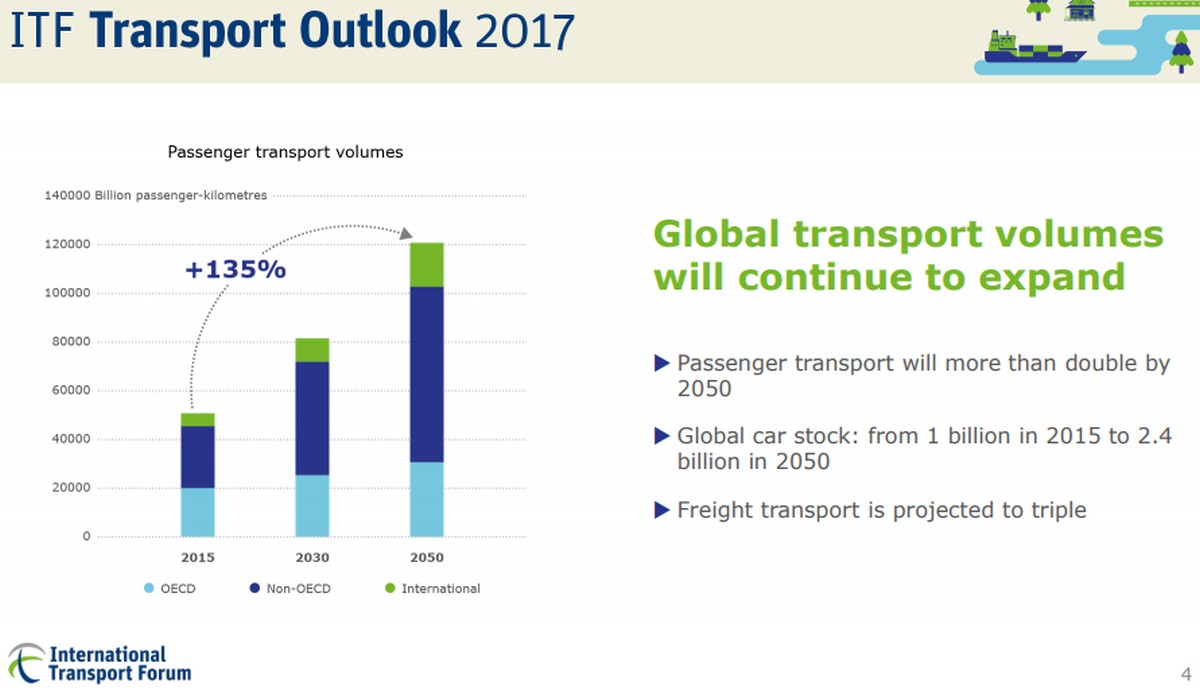

Die folgenden Daten und Charts basieren auf dem „Global EV Outlook 2017 report“, den die Internationale Energiebehörde IEA erstellt hat. Zunächst aber etwas ganz Banales. Das künftige weltweite Verkehrsaufskommen wurde wie folgt angesichts der ökonomischen Entwicklungen geschätzt:

Glänzende Aussichten für alle Anbieter rund um den Transportsektor. Weniger glänzend, wenn man an Umweltbelastung, Klima und Verkehrsaufkommen denkt. 2.4 Milliarden Autos? Das wird eine heftige Nummer, wenn es so kommt wie vorhergesagt! Umgekehrt heißt das für die Autoindustrie dicke, fette Auftragsbücher. Fraglich, ob es alle überleben, die heute Autos bauen und ob es neue Anbieter geben wird. Aber an den Absatzzahlen wird niemand rütteln. Achtung, Hinweis: Solange sich keine Sondersituationen ergeben, Krisen, Kriege oder supergenaue Roboterautos den klassischen Individualverkehr auf eine gewisse Weise plattmachen, wenn es um die Verkehrsdichte gehen wird (Autobedarf pro Fläche). Einfach drauf rumknupsern. Hier befassen wir uns nur mit der Frage der künftigen PKW-Elektromobilität. Beginnen wir bei einer Bestandsaufnahme. Kämpfen uns zu den Aussichten durch. Und versuchen dann abzuleiten, was das bedeutet.

Glänzende Aussichten für alle Anbieter rund um den Transportsektor. Weniger glänzend, wenn man an Umweltbelastung, Klima und Verkehrsaufkommen denkt. 2.4 Milliarden Autos? Das wird eine heftige Nummer, wenn es so kommt wie vorhergesagt! Umgekehrt heißt das für die Autoindustrie dicke, fette Auftragsbücher. Fraglich, ob es alle überleben, die heute Autos bauen und ob es neue Anbieter geben wird. Aber an den Absatzzahlen wird niemand rütteln. Achtung, Hinweis: Solange sich keine Sondersituationen ergeben, Krisen, Kriege oder supergenaue Roboterautos den klassischen Individualverkehr auf eine gewisse Weise plattmachen, wenn es um die Verkehrsdichte gehen wird (Autobedarf pro Fläche). Einfach drauf rumknupsern. Hier befassen wir uns nur mit der Frage der künftigen PKW-Elektromobilität. Beginnen wir bei einer Bestandsaufnahme. Kämpfen uns zu den Aussichten durch. Und versuchen dann abzuleiten, was das bedeutet.

Wie viele Elektroautos wurden 2016 verkauft?

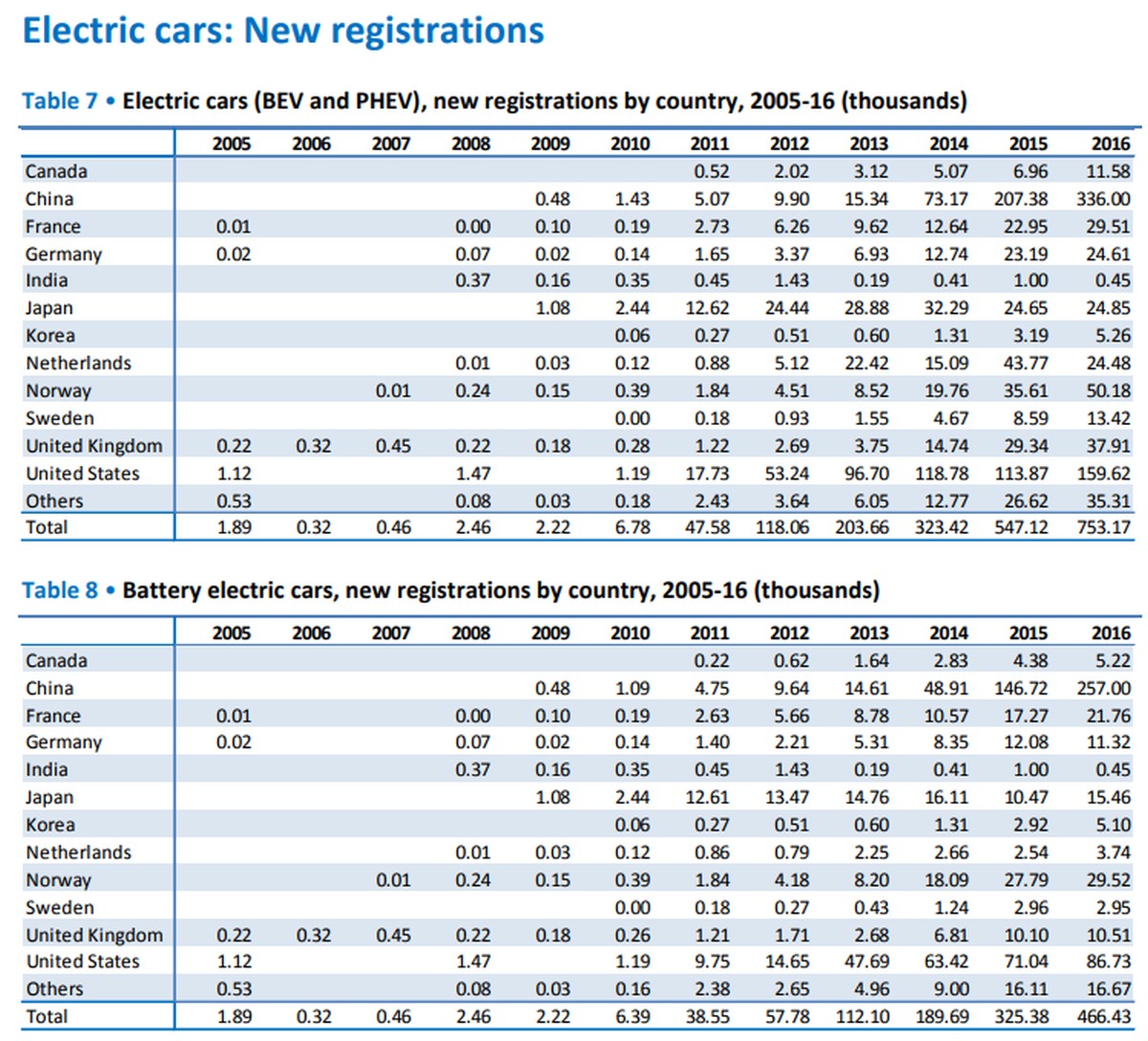

- Rund 750.000 Elektrofahrzeuge gingen 2016 über die Ladentheken, davon waren 466.000 rein elektrisch betrieben. Die restlichen 40% gehen auf das Konto von sogenannten Plugin-Hybriden (PHEV genannt = plug-in hybrid electric vehicle = Verbrennermotor als Hauptantrieb).

- Ein statistischer Hinweis: Die u.g. Berichtsländer umfassen 95% des gesamten E-Absatzvolumens. Die Angabe Anzahl Elektroautos und aller Arten von PKWs umfasst alle Fahrzeuge bis 4,5 Tonnen (sog. PLDVs = passenger light duty vehicles).

- China ist das Absatzland Nr. 1 mit 336.000 Einheiten (257.000 davon rein elektrisch, auch BEV genannt = battery eletric vehicle)

- die USA folgen mit Respektabstand ( 159.000, davon 87.000 BEV)

- Deutschland kommt auf lediglich 11.000 BEVs.

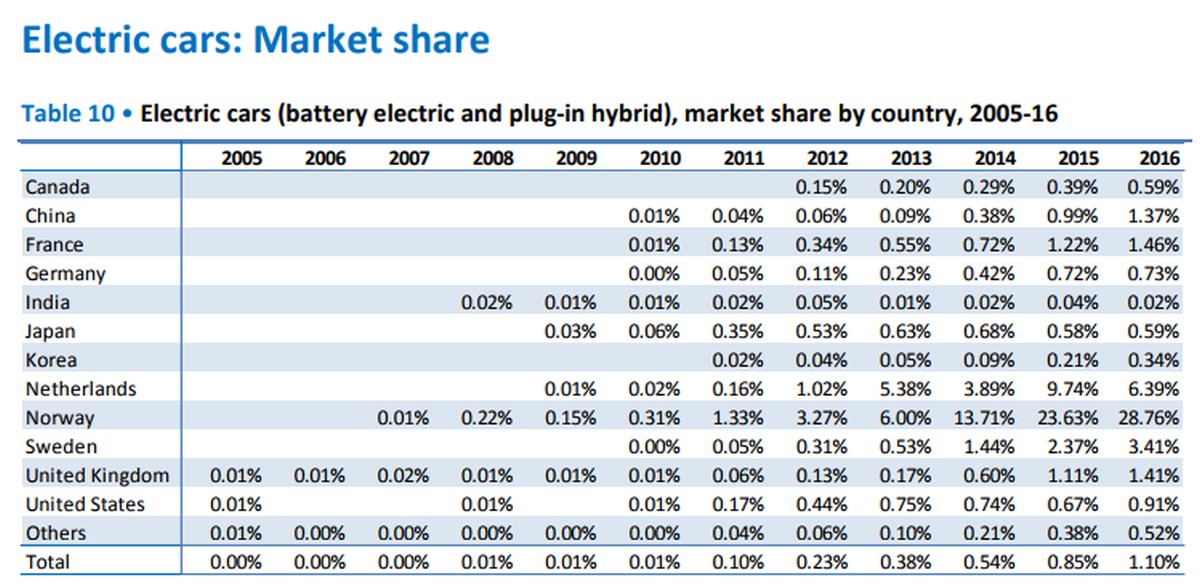

Wie entwickeln sich die Marktanteile zum Gesamtverkauf aller PKWs?

- In den u.g. Ländern wurden im Jahr 2016 rund 68,5 Mio. PKW-Fahrzeuge und Light Trucks verkauft. Weltweit waren es 78 Mio PKW und insg. 88 Mio. mitsamt Light Trucks (bis 4,5 t).

- Davon waren 1,10% elektrische Fahrzeuge (davon BEV = 0,7%).

- Anders gesagt: von 100 verkauften Fahrzeugen ist vielleicht ein Vollelektrisches dabei, bei 1.000 sind es dann 7 Vollelektrische.

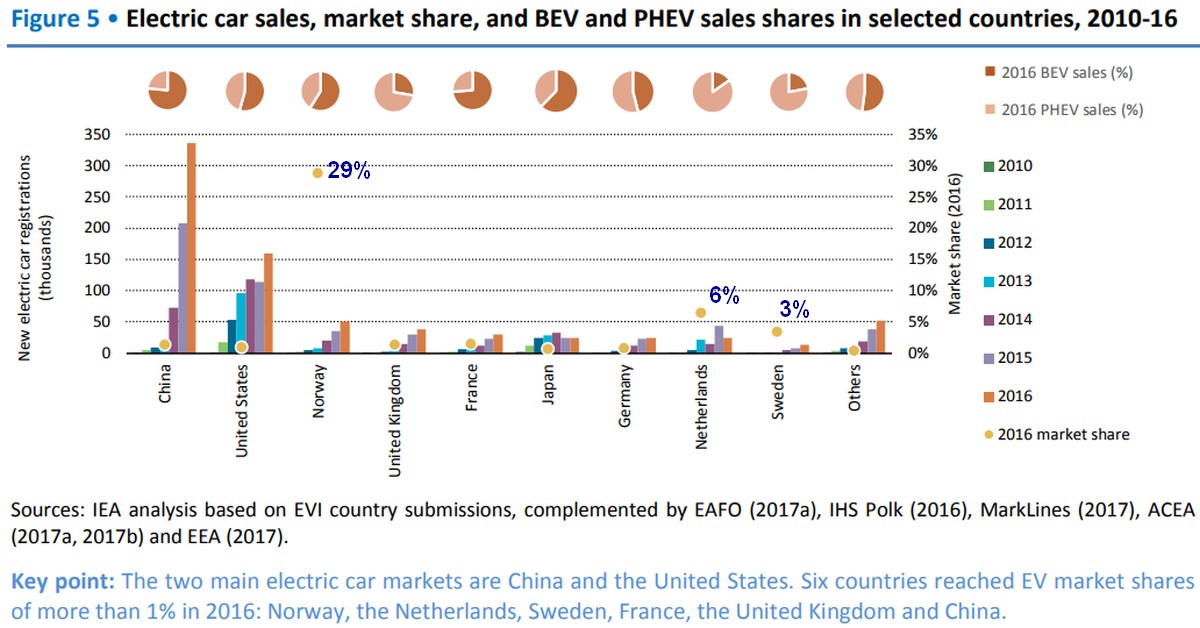

- In sechs Ländern beträgt aufgrund der staatlichen Förderung der Anteil an den Neuzulassungen über 1% = Norwegen mit 29% aller Neuzulassungen, Niederlande mit 6%, Schweden 3,4%, Frankreich 1,5%, China 1,4% und England 1,4%.

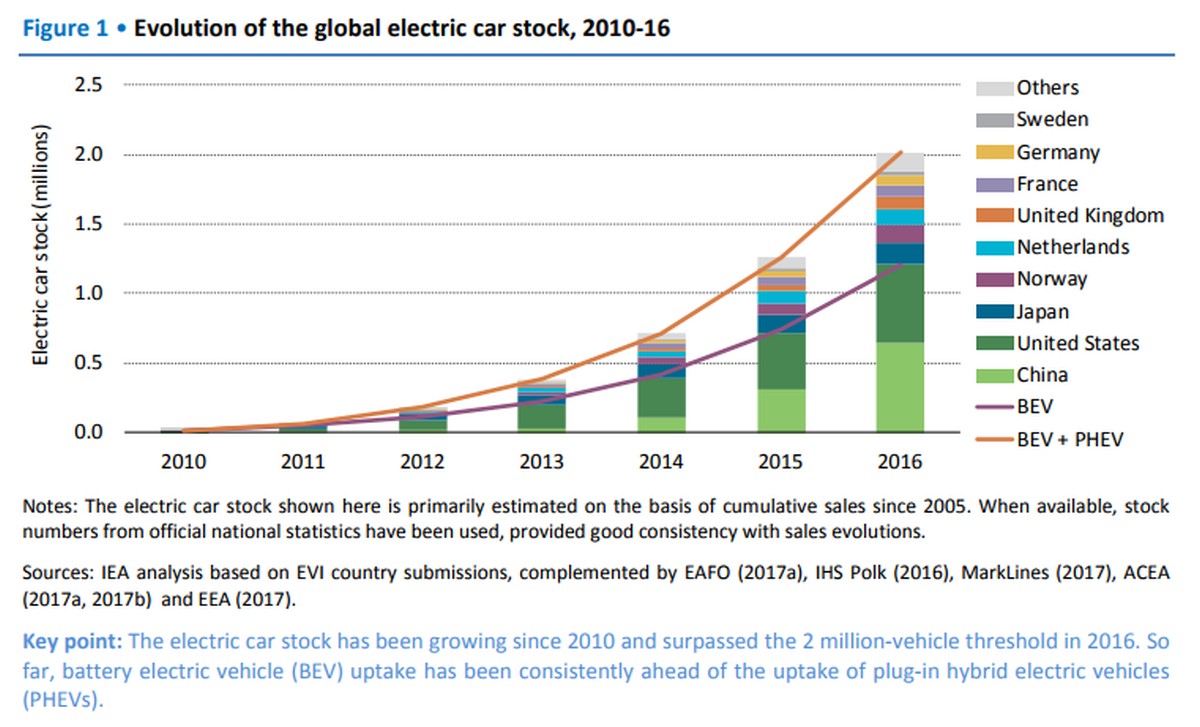

Wie hoch ist der Gesamtbestand an Elektrofahrzeugen?

- Von insgesamt 1.4 Milliarden PKWs und Light Trucks sind 2 Millionen E-Fahrzeuge unterwegs = 0,14% E-Anteil.

- BEV = rein elektrische betriebene Fahrzeuge (0,08%) = von 1.000 Bestandsfahrzeugen sind 8 Vollelektrische darunter.

- PHEV = Plugin Hybride => inklusive Verbrennermotor (0,06%) = von 1.000 Bestandsfahrzeugen sind 6 Plugin Hybride darunter.

- Deutlich zu sehen: China hat die USA 2016 überholt und hält mit knapp 650.000 E-Fahrzeugen (davon 483.000 BEVs) die Weltspitze.

- Zum Vergleich: In China wurden 2016 rund 24 Mio neue PKW Einheiten zugelassen, in den USA 17 Mio. (53% Anteil global).

- Elektrodominanz: China und USA bilden zusammen einen 60% Anteil und sind damit globaler Taktgeber auch für E-Fahrzeuge!

- in Deutschland sind von 43 Mio. PKWs 73.000 elektr. Fahrzeuge zugelassen (davon 41.000 BEV).

Anbei die grafische Entwicklung der Bestandszunahme, die natürlich das Bestandswachstum herkömmlicher Fahrzeuge deutlich übertrifft, das seit 2010 um die +5% pro Jahr pendelt. Elektrische Fahrzeugbestände wachsen von Jahr zu Jahr dynamischer, klar, auf absolut niedrigeren Niveaus (2 Mio. vs 1,4 Mrd.): 2014 um 85%, 2015 um 77% und 2016 um 60%.

Wie geht es weiter?

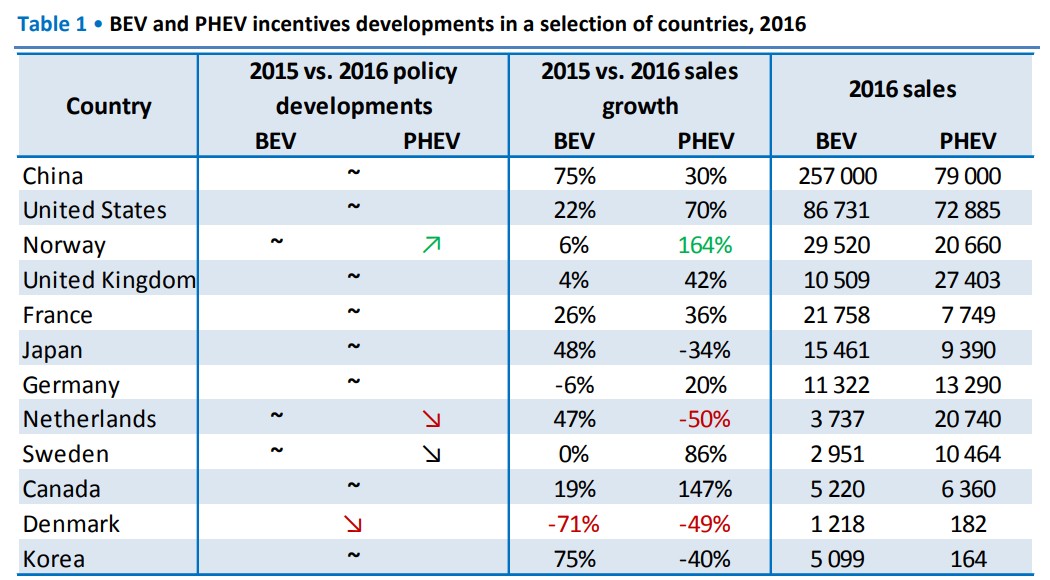

Hierzu zunächst einmal der Hinweis auf einen wesentlichen Treiber: Klimaschutz! Staatengemeinschaften, einzelne Staaten sowie Kommunen bzw. Städte bestimmen im Wesentlichen die Marktentwicklung. Dies zeigt sich sehr schön an folgender Chart: Je höher und stärker die Förderungsmaßnahmen sind (steuerliche Anreize, Abschreibungsmöglichkeiten, subventionierter Preisnachlass, Mehrwertsteuer-Reduktion, freie Parkmöglichkeiten, Umweltzonen, Fahrspurnutzungen, Diesntwagenregelungen für Elektrofahrzeuge in Deutschland…), umso schneller entwickelt sich der Markt für Elektrofahrzeuge. Und ebenso klar: Regulatorische Maßnahmen wie Abgasnormen sind ein weiterer, sehr starker Treiber (siehe hierzu die Einführung des neuen WLTP-Messzyklus in der EU ab 2017 und warum Eure KfZ-Steuern hochgehen werden). Die Einzelmaßnahmen sind der o.g. Studie zu entnehmen!

Selbstverständlich kostet dies den Staat Geld! Je nach Belastung des Staatshaushalts, der politischen Willensbekundung und Erfolg der Maßnahmen können sich Fördermaßnahmen und deren Wirkungen verändern. Gut zu sehen an Dänemark, die ihre Maßnahmen stark zurückgefahren haben. Norwegen hat mittlerweile 400 Mio Euro pro Jahr an Zusatzlasten und denkt über eine Reduktion der Maßnahmen nach.

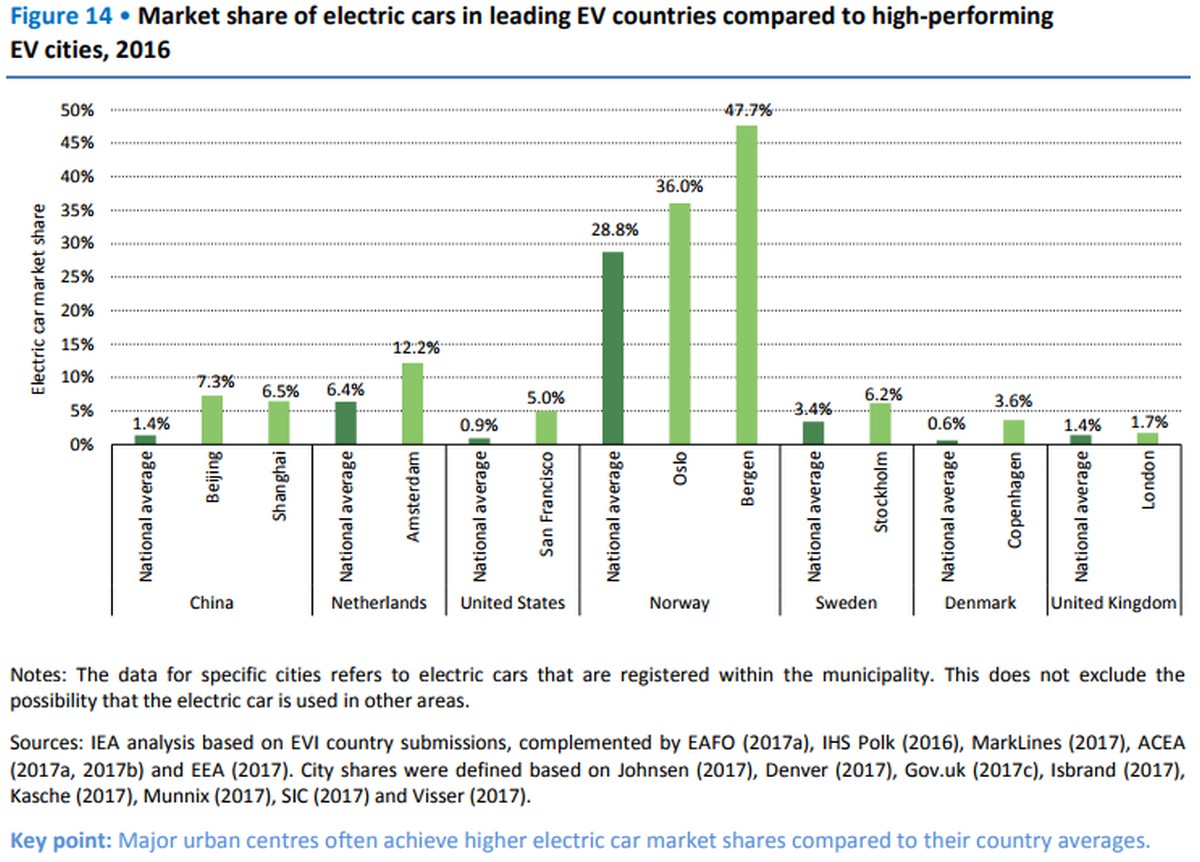

Dies – die Maßnahmen der Städte und Länder – funktioniert in Teilen bereits auf Stadtebene prima:

Die Hoffnung aus Fördermaßnahmen und immer strikteren Vorgaben ist aber, dass sich bis dahin drei bzw. vier zentrale Parameter so verändern, dass Kunden auf Elektrofahrzeuge freiwillig ohne staatlichen Maßnahmen zugreifen.

- Preis der Batterie

- Reichweite

- Ladeinfrastrukturen

- Starkes Interesse, Wettbewerbsvorteile etablierter Autoländer aufzubrechen = Chinas nationales Eigeninteresse

Diese Chart zeigt auf, wo die Reise hingehen soll:

- Die Batteriepreise sollen auf 100 USD/kWh sinken, um gegenüber Verbrennern preislich konkurrenzfähig zu sein. Heute kostet ein Akku 200 – 300 USD/kWh. Was bei einem 100 kWh Akku rund 20.000 – 30.000 USD alleine ausmacht, ohne den ganzen Rest an Technik und Material. Hier ist zu betonen, dass es laut Produktionsexperten einen linearen Zusammenhang gibt: Umso höher der Akkuausstoß umso niedriger die Preise. Stichwort Massenfertigung und Skaleneffekte.

- Zugleich soll die Energiedichte spürbar steigen, um die Reichweitenproblematik zu lösen. Laut Stand der Forschung liegen die Hoffnungen auf Lithium-Schwefel und Lithium-Luft Technik. Spätestens mit Lithium-Luft sollen die Reichweiten auf Benziner-Niveau liegen (die um den Faktor 10-20 mehr Energie pro Liter Raum speichern könnten). Zeitraum? 20 Jahre Forschung bis zur Serienreife von heute an!

- Das Problem einer hinreichenden Ladeinfrastruktur dürfte bekannt sein.

- Am Rande sei die einfache Logik erwähnt, dass China als Absatzland Nr. 1 größtes Interesse hat, Autoländer wie Deutschland, USA, Japan und Südkorea zu schlagen! An dem Vorsprung der Verbrennermotoren kommt man nicht vorbei. E-Motoren und Akkutechniken sind eine andere Nummer und können die führenden Autoanbieter in BEdrängnis bringen. Der Preis ist? 2 Billionen USD sind an Umsatz pro Jahr im PKW-Absatz zu erobern und 4 Billionen im Logistiktransportgeschäft. Dafür wird China jede Maßnahme recht sein. Wer die Presse aufmerksam liest, hat die neue Maßnahme Chinas mitbekommen: Eine Absatzquote für E-Fahrzeuge. Staaten wie USA und Deutschland laufen Sturm.

Übrigens, zum Thema Ladeinfrastruktur: wo und wie oft laden die Norweger ihre E-Kisten? Eine Sache, die nicht nur den Ministerpräsidenten von Baden-Württemberg interessieren dürfte:

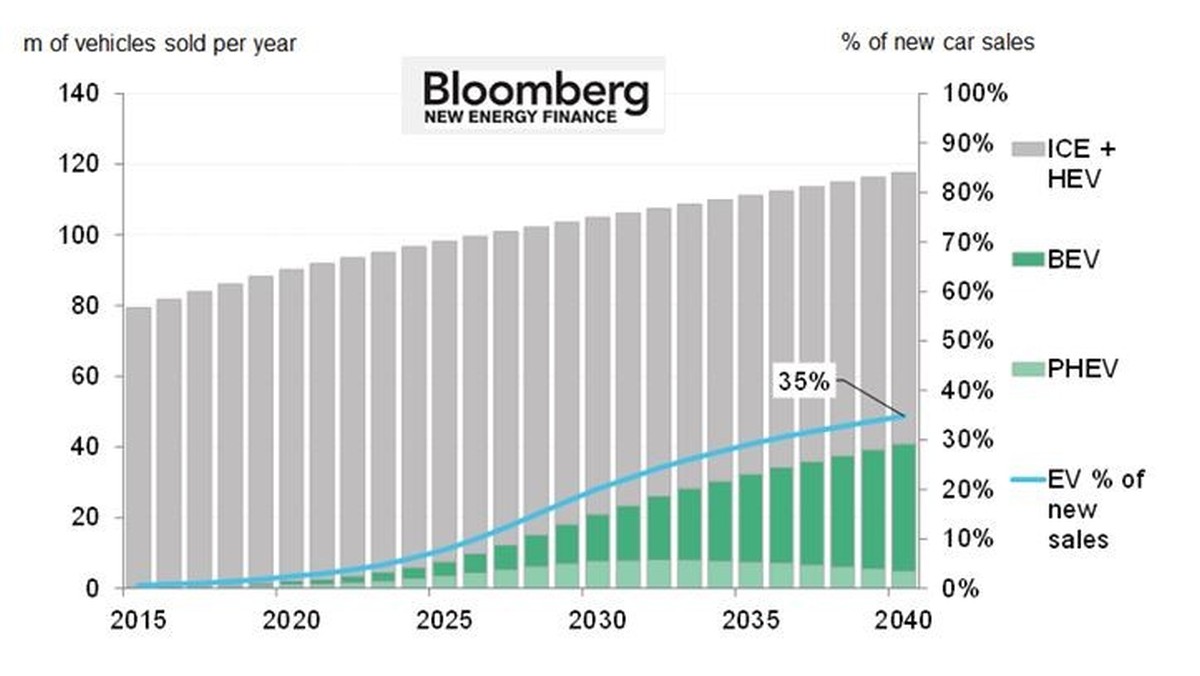

Alles in allem? Projiziert man die Daten kommt beispielsweise Bloomberg auf folgende Absatzvolumina (ICE = Verbrenner Diesel/Benzin):

Heißt? Bis 2040 soll jedes dritte neuzugelassene Fahrzeug ein Elektrofahrzeug sein. Mit steigendem BEV-Anteil zu Lasten der Brückentechnologie PHEV.

Heißt? Bis 2040 soll jedes dritte neuzugelassene Fahrzeug ein Elektrofahrzeug sein. Mit steigendem BEV-Anteil zu Lasten der Brückentechnologie PHEV.

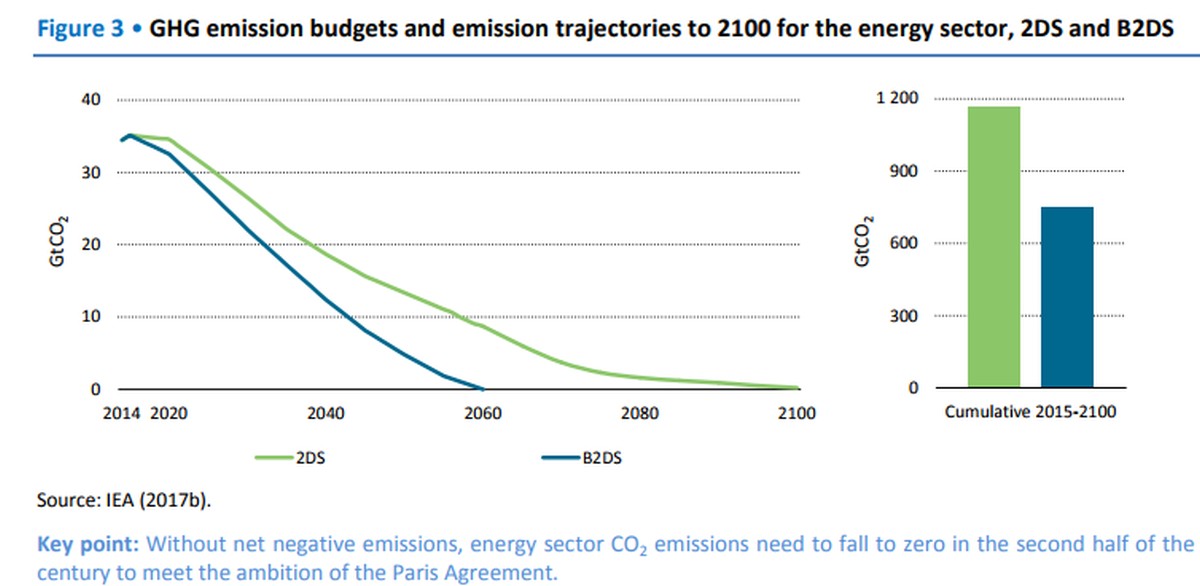

The Big Picture

Diese Chart stellt unseren Fahrplan für den globalen CO2-Ausstoß dar. Dreh und Angelpunkt sind die +2 Grad an vorausberechneter, globaler Erwärmung. Auf der linken Seite ist der der Co2-Ausstoß in Gigatonnen (momentan bei rund 35 GT). Die grüne Kurve stellt die notwendige bzw. geplante (!) Reduktion auf einer gedachten +2 Grad Erwärmung dar. Die blaue Kurve einen Reduktionsverlauf unter +2 Grad. Heißt? Je schneller wir unseren CO2-Ausstoß reduzieren, sagen Klimaforscher voraus, dass sich unsere Klima um +2 Grad oder weniger erwärmen wird. Der Transportsektor macht hierbei 1/4 vom Co2-Ausstoß aus und ist damit eine der wichtigsten Reduktionsquellen.

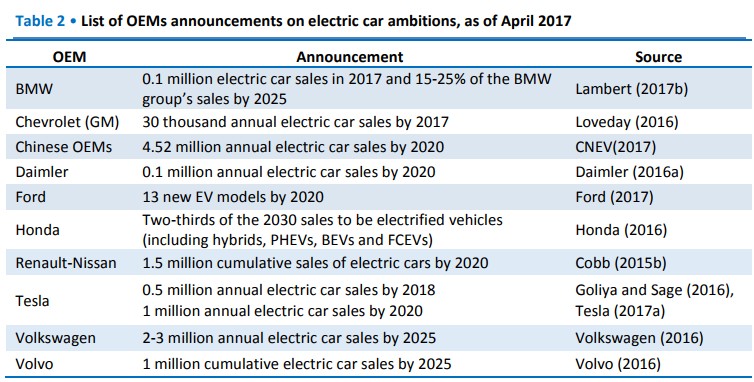

Mit dem Umstieg auf E-Fahrzeuge alleine werden wir das wohl nicht schaffen! Denn der Bestandswechsel von 1,4 Milliarden PKW-Verbrennern (der erstmal bis auf Weiteres stetig weiter pro Jahr um 80 Mio. Fahrzeuge wächst) wird dauern. Zudem haben wir oben gelernt, dass wir auf Dauer keinen reinen Elektromarkt haben werden. Es werden weiterhin Verbrenner verkauft. Plus die Anzahl der PKWs wird weiterhin brutal ansteigen. E-Fahrzeuge sind nicht der alleinige Rettungsanker. Das sieht man auch deutlich an den vorsichtigen Plänen wichtiger Autohersteller:

Ganz grob übersetzt? Alle Hersteller sprechen davon, dass sie bereits 2025 rund 1/3 Elektrofahrzeuge verkaufen wollen. Netter Wunschtraum sage ich mir. Ein bisschen mehr Trost darf auch sein: Natürlich entwickeln sich auch die Verbrenner weiter, siehe dazu das Wiener Motorensymposium: Miteinander der Antriebskonzepte.

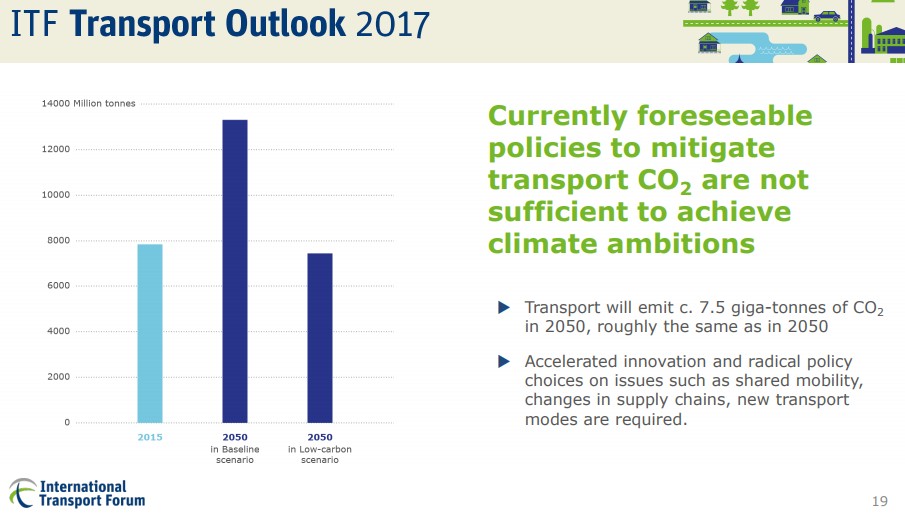

Die knackige Chart vom ITF Transport Forum zeigt alles auf, was man wissen muss: Nur der Umstieg auf reine Elektromobilität wird nicht reichen!!! Wie wir eingangs bemerkt haben, wird das Transportaufkommen schlichtweg ansteigen, zu Lande, zu Wasser und in der Luft, so dass wir am „Ende“ genauso viel verpesten wie zuvor.

Wir brauchen

-

Mehr modalen Verkehr inkl. öffentlichem Transport (deutlichste Auswirkungen auf Verkehrsdichte).

-

Shared Mobility (auch und gerade mit autonomen Fahrzeugen, hybride Lösung für Individual- und Gruppenverkehr !!!).

-

Plus Elektromobilität (lokalere Emissionsfreiheit, aber nur gesamtheitlich mit regenerativer Energieerzeugung klimawirksam).

Die Umstellung wird zudem Staaten – die zugleich Autoherstellerländer sind – wie Deutschland sehr viel Geld und womöglich Arbeitsplätze kosten. Dennoch muss man angesichts der Klimaziele nicht verzagen. Im Beitrag Elektromobilität – was bringt es wirklich habe ich die Vorteile und auch die wesentlichen Herausforderungen aufzuzeigen versucht. Ungeachtet des zähen Wandels. Und ungeachtet der Tatsache, dass die deutsche Automobilindustrie im Rahmen der Elektromobilität einem sehr riskanten Wandel ausgesetzt ist. Der aber meiner Meinung nach bei Weitem weniger riskant als die Ära der autonomen und digital vernetzten Fahrzeuge sein wird. Darüber ein anderes Mal.

Schließen wir mit dem gleichen Absatz wie in dem o.g. Beitrag „E – was bringt es wirklich“:

Man wird womöglich enttäuscht sein, dass sich der Klimabeitrag von Elektrofahrzeugen nicht so schnell in der gesamten Klimabilanz niederschlägt. 1 Mio oder selbst 10 Mio Fahrzeuge auf deutschen Straßen erbringen nicht den erwünschten Reduktionsbeitrag an CO2, um die Ziele des Kyoter Abkommens, des Pariser Abkommens, noch die Ziele der Bundesregierung zu unterstützen. Verkehr fließt förmlich zäh und angesichts der hohen Bestandszahlen von Verbrennern gelingt ein Austausch leider nur über Jahrzehnte. Sorry to say!

Blogger seit 2003. Technikaffin, neugierig, am technischen Wandel der Zeit interessiert, Anhänger und Skeptiker des Fortschrittsglaubens. Track Record meiner ex-Blogs: MEX-Blog 2003-2005 (Wirtschaftsblog), WoW-Blog 2005-2009 (Gamingblog), 321Blog 2007 (eBay), BasicThinking 2003-2009 (Tech&Startups). Aktive Blogs: RobertBasic.de seit 2009 und Buzzriders.com seit 2011.

[…] rund um den globalen Elektrofahrzeugmarkt wissen möchte und wo die rEISE hingeht, liest sich den Artikel Elektromobilität – Status Quo durch. Was das Segment der Oberklassewagen angeht, stehen Luxus und Sicherheit an erster […]