Wer sich ein Elektrofahrzeug als Dienstwagen kauft, darf und muss sich mit der steuerlichen Behandlung auseinandersetzen. Wie hoch ist der geldwerte Vorteil, was darf vom Bruttolistenpreis abgezogen werden, wie sind die steuerlichen Vorteile beim Kauf eines Elektroautos einzurechnen? Grundlegende Voraussetzung ist: Die private Nutzung ist nicht untersagt und die berufliche Nutzung macht nicht weniger als die Hälfte aus. Bei rein beruflicher Nutzung darf das Finanzamt keine geldwerten Vorteile ansetzen. Wir gehen hier davon aus, dass die 1%-Regel greift und ein Fahrtenbuch nicht geführt wird.

Grundannahmen

- Unser Fahrzeug sei ein neuer VW e-Golf, der im Grundpreis 35.900 Euro kostet.

Nettosumme: 30.168 Euro / Mehrwertsteuer 19%: 5.732 Euro - Durch Sonderaustattungen kommen wir auf einen Gesamtpreis 45.000 Euro.

Nettosumme: 37.815 / 7.185 Euro - Der Händler gewährt dem Käufer einen Rabatt in Höhe von 10%.

Ersparnis: 4.500 Euro - Der e-Golf wird rein elektrisch betrieben und die Batteriekapazität beträgt 36 kWh.

- Der Käufer muss 50 km zur Arbeit fahren.

- Der Käufer wird das Fahrzeug privat und beruflich nutzen.

Das sind zunächst einmal die wesentlichen Faktoren, um die Bemessungsgrundlage und daraus abgeleitet den geldwerten Vorteil zu berechnen. Vorab: Der Händlerrabatt interessiert bei der Berechnung des geldwerten Vorteils das Finanzamt nicht. Es wird schlichtweg so gerechnet, als existiere kein Rabatt.

Steuerliche Berechnung des geldwerten Vorteils für den Elektro-Dienstwagen

Der Gesetzgeber fordert laut EStG im § 6 Absatz 1 Nummer 4 Satz 2 EStG (nennen wir es Nachteilsausgleich, da nun einmal ein Elektro-PKW deutlich teurer ist):

Die private Nutzung eines Kraftfahrzeugs, das zu mehr als 50 Prozent betrieblich genutzt wird, ist für jeden Kalendermonat mit 1 Prozent des inländischen Listenpreises im Zeitpunkt der Erstzulassung zuzüglich der Kosten für Sonderausstattung einschließlich Umsatzsteuer anzusetzen; bei der privaten Nutzung von Fahrzeugen mit Antrieb ausschließlich durch Elektromotoren, die ganz oder überwiegend aus mechanischen oder elektrochemischen Energiespeichern oder aus emissionsfrei betriebenen Energiewandlern gespeist werden (Elektrofahrzeuge), oder von extern aufladbaren Hybridelektrofahrzeugen, ist der Listenpreis dieser Kraftfahrzeuge um die darin enthaltenen Kosten des Batteriesystems im Zeitpunkt der Erstzulassung des Kraftfahrzeugs wie folgt zu mindern: für bis zum 31. Dezember 2013 angeschaffte Kraftfahrzeuge um 500 Euro pro Kilowattstunde der Batteriekapazität, dieser Betrag mindert sich für in den Folgejahren angeschaffte Kraftfahrzeuge um jährlich 50 Euro pro Kilowattstunde der Batteriekapazität; die Minderung pro Kraftfahrzeug beträgt höchstens 10 000 Euro; dieser Höchstbetrag mindert sich für in den Folgejahren angeschaffte Kraftfahrzeuge um jährlich 500 Euro.

- 2017 gelten damit folgende Werte: 300 €/kWh und maximal 8.000 €, die vom Bruttolistenpreis abgezogen werden dürfen.

- Wir nehmen zur Vereinfachung an, dass der Käufer die 1%-Regel nutzt, da er das Fahrzeug zu mehr als 50% betrieblich nutzt.

- Der geldwerte Vorteil besteht stets aus zwei Elementen: Der Nutzung des Fahrzeugs und den Fahrten zum Arbeitgeber.

- Die Nutzung des Fahrzeugs wird daher pauschal mit 1% angesetzt.

- Die Fahrtkosten werden mit 0,03% vom Bruttopreis * Entfernung berechnet.

- Spezielle Regelungen (z.B. den Ansatz von weniger Arbeitstagen) und die Verwendung von Fahrtenbüchern lassen wir zur Vereinfachung außen vor!

- Ein Hinweis für Umsatzsteuerfans: Das Finanzministerium verlangt, dass die volle Umsatzsteuer auf den vollen Bruttolistenpreis angesetzt wird. Die steuerliche Reduktion von maximal 8.000 Euro (für das Jahr 2017) darf bei der Berechnung der Vorsteuerhöhe nicht angesetzt werden. Zudem gilt der Zeitpunkt der Zulassung (bei Abschreibungen der Zeitpunkt des Kaufs).

Berechnung des geldwerten Vorteils für herkömmliche Fahrzeuge

Wenn unser Käufer einen herkömmlichen PKW mit Verbrennermotor kauft, gilt die klassische Rechnung.

- Bruttolistenpreis: 45.000 Euro inkl. Mehrwertsteuer.

- 1%-Regel: 450 Euro.

- Vorteil aus Fahrtkosten: 675 Euro

- = 1.125 Euro kalkulativ zum Bruttolohn dazurechnen.

Dieser Betrag wird auf den Bruttolohn des Käufers dazugerechnet. Wenn der Käufer 5.000 Euro Brutto pro Monat verdient, muss er nun 6.125 Euro versteuern. Damit erhöht sich seine Lohnsteuer inkl. weiterer Abgaben (Rente, Arbeitslosenversicherung, Soli und Kirchensteuer / übrigens auch die Krankenkassenbeiträge, aber mit dem Bruttogehalt hat er bereits das Maximum erreicht). Obacht: Natürlich bekommt der Käufer kein höheres Nettogehalt. Die Lohnbuchhaltung errechnet den geldwerten Vorteil, zieht die Steuern und Sozialbeiträge ab und verrechnet den Nettobetrag mit dem Nettogehalt. Unter dem Strich bekommt der Käufer weniger Nettogehalt ausgezahlt. Und zwar ordentlich weniger.

Was bleibt vom Nettogehalt übrig?

- Der Käufer habe ein monatliches Bruttogehalt von 5.000 Euro.

- Die Entfernung zur Arbeit beträgt 50 km.

- Lohnsteuerklasse 1, keine Kinder, Kirchenmitglied, gesetzlich krankenversichert.

Daraus ergibt sich:

- Geldwerter Vorteil laut 1% = 450 Euro.

- Geldwerter Vorteil aus Fahrtkosten (Bruttopreis * Entfernung * 0,03%)

= 45.000 * 50 * 0,03% = 675 Euro. - Gesamter geldwerter Vorteil = 1.125 Euro.

- Neues Bruttogehalt = 6.125 Euro.

- Die Sozialabgaben steigen von 974 auf 1.096 Euro.

- Die Steuerabgaben steigen von 1.203 auf 1.707 Euro.

- Der Nettolohn reduziert sich von 2.822 Euro auf 2.197 Euro.

- Ergo hat unser Kandidat 675 Euro weniger in der Tasche!

Berechnung des geldwerten Vorteils inklusive staatlicher Förderung für Elektrofahrzeuge

Laut EStG §6 (Nachteilsausgleich) dürfen Käufer eines Elektrofahrzeugs den Bruttopreis mindern. Käufer eines Benziners oder Dieselfahrzeugs können das nicht. Gemäß der Vorgaben im obigen Gesetzestext beträgt der Nachlass im Jahr 2017 genau 300 Euro je Kilowattstunde Batteriekapazität. Der VW e-Golf hat eine Batterie mit 36 kWh. Macht 300 * 36 = 10.800 Euro. Die Höchstgrenze liegt aber bei 8.000 Euro. Also dürfen wir diese auch maximal absetzen:

- Bruttolistenpreis: 45.000 – 8.000 = 37.000 Euro.

- 1%-Regel: 370 Euro.

- Vorteil aus Fahrtkosten: 555 Euro (37.000 * 50 km * 0,03%).

- = 925 Euro auf Bruttolohn drauf.

Unter dem Strich fällt der Nettolohn durch die Förderung nicht mehr so deutlich: Unserem Käufer verbleiben 2.309 Euro Nettolohn. Also hat er 100 Euro mehr in seiner Tasche als im Vergleich zu einem gleich teuren Benziner (45.000 Euro).

Deutlich zu erkennen: Die Abhängigkeit von der Entfernung zum Arbeitsplatz! Wenn wir statt 50 km alternativ 10 km oder 100 km ansetzen, ergeben sich andere geldwerte Vorteile und natürlich damit auch alternative Nettogehälter.

- 10 km zum Arbeitsplatz: geldwerter Vorteil Fahrtkosten = 111 Euro => Nettolohn 2.557 Euro

- 30 km zum Arbeitsplatz: geldwerter Vorteil Fahrtkosten = 333 Euro => Nettolohn 2.433 Euro

- 50 km zum Arbeitsplatz: geldwerter Vorteil Fahrtkosten = 555 Euro => Nettolohn 2.309 Euro

- 70 km zum Arbeitsplatz: geldwerter Vorteil Fahrtkosten = 777 Euro => Nettolohn 2.185 Euro

- 100 km zum Arbeitsplatz: geldwerter Vorteil Fahrtkosten = 1.110 Euro => Nettolohn 2.009 Euro

Ein Unterschied von 90 Kilometern macht über 500 Euro beim Nettolohn aus! Dies gilt unabhängig davon, ob der Wagen über einen Verbrennermotor oder einen Elektromotor angetrieben wird.

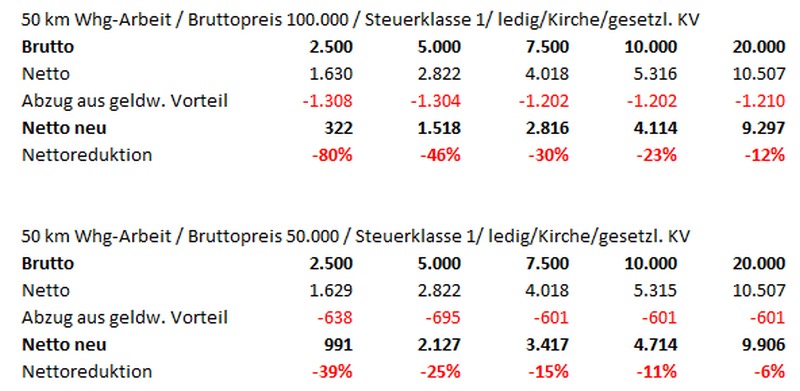

Auswirkungen auf Nettolohn je nach Gehaltsstufe

Angenommen wird jeweils ein Dienstwagen für 50.000 bzw. 100.000 Euro Bruttolistenpreis inkl. steuerlicher Förderung (ab 60.000 Nettolistenpreis für den PKW gibt es übrigens keine steuerlichen Förderung für Elektro-Dienstwagen). Die Lohnsteuerklasse sei 1, der Arbeitnehmer sei ledig, gesetzlich krankenversichert und habe keine Kinder. Wir wählen die 1%-Regelung:

Deutlich zu sehen? Je höher das Bruttogehalt, umso geringer die relative Nettolohn-Belastung für den Arbeitnehmer, wenn er sich einen Dienstwagen anschafft. Während ein Geringverdiener eine sehr hohe Nettolohnreduktion in Kauf nehmen muss, fällt das bei einem Besserverdiener kaum ins Gewicht (siehe Entwicklung der Zahlenwerte in der Zeile „Nettoreduktion“ in %). Warum? Das liegt an der Steuersystematik aka linear-progressiver Besteuerung. Daher spricht man auch von einem „Dienstwagen-Privileg“ für Gutverdiener.

Ein wichtiger Hinweis: Klar besteht seit jeher die Möglichkeit, eine Entfernungs- bzw. Werbekostenpauschale anzusetzen, die die Last des geldwerten Vorteils reduziert. Wer beispielsweise seine Fahrtkosten zum Arbeitgeber pauschal versteuert, kann bei 50 km wie folgt rechnen: 50 km * 15 Tage * 0,3 € = 225 Euro. Der geldwerte Vorteil aus Fahrtkosten für die Dienstwagennutzung reduziert sich damit von 555 Euro (50km!) um 225 Euro auf 330 Euro. Macht zusammen mit der 1%-Regel 330 + 370 = 700 Euro anstatt 925 Euro, die gesamtheitlich anzusetzen sind. Das entspricht bei unserem Käufer einem effektiven Plus von rund 130 Euro netto an Monatslohn.

Wichtig: Der geldwerte Vorteil wird zum Kauf des Fahrzeugs einmalig berechnet. Obgleich die Förderung pro Jahr sinkt, muss der Dienstwagennutzer keine steuerlichen Anpassungen mehr vornehmen.

Was ist mit der Umweltprämie bzw. dem Umweltbonus?

Der Staat sowie die Autohersteller fördern zur Zeit den Erwerb eines Elektrofahrzeugs mit je 2.000 Euro (also 4.000 Euro summarisch). Da der Antrag zur Umweltprämie beim Staat erst nach dem Kauf gestellt wird, kann der Käufer den Bruttolistenpreis nicht um 2.000 Euro mindern. Was ist aber mit dem Anteil des Autoherstellers?

So heißt es beim Bundesministerium BAFA: „Der Eigenanteil des Automobilherstellers ist im Kauf- oder Leasingvertrag in Abzug zu bringen und muss mindestens die Hälfte des Umweltbonus betragen. Der Netto-Kaufpreis des Basismodells bei Vertragsabschluss muss dabei um mindestens den Eigenanteil des Automobilherstellers niedriger sein als der BAFA Listenpreis. Der BAFA Listenpreis ist der zum 31.12.2015 gültige Netto-Listenpreis des Basismodells“.

Üblicherweise gilt, dass bei der Bemessungsgrundlage eines Dienstwagens Händlernachlässe sowie Rabatte nicht einberechnet werden dürfen. Es gilt der volle Preis inklusive Mehrwertsteuer und Sonderausstattungen. Es ist zu vermuten, dass der Bonus-Anteil des Händlers ebenso wenig den Bruttolistenpreis mindern darf. Nachfragen lohnt sich vielleicht, beim Händler und/oder beim zuständigen Finanzamt und Steuerberater.

Der Umweltbonus wird spätestens bis 2019 ausgezahlt, wenn das dafür vorgesehene Budget von 600 Mio Euro nicht ausgeschöpft ist und (!) insofern der Nettopreis des Fahrzeugs unter 60.000 Euro liegt (Sonderausstattung und Umsatzsteuer werden nicht berücksichtigt).

Was übrigens nett ist: Die Umweltprämie des Staates ist steuerfrei, es gilt demnach nicht als Einnahme, die als Einkommen zu versteuern ist!

Was ist mit der KFZ-Steuer?

Die KfZ-Steuer wird für 10 Jahre erlassen, wenn ein e-Fahrzeug vor dem 31.12.2020 gekauft wird. Das gilt allerdings nur bei Erstzulassung des Fahrzeugs, gemäß KraftStG §3d. Ein Gebrauchtwagenkäufer nimmt den Restzeitraum nach dem Kauf mit und bekommt keine vollen 10 Jahre geschenkt! Nach der Steuerbefreiung wird die KfZ-Steuer um 50% reduziert und zwar auf Basis des §9 KraftStG. Diese Regelung gilt übrigens bis 2023!

Was ist, wenn die Batterie nicht im Kaufpreis enthalten ist?

Sollte die Batterie nicht im Kaufpreis enthalten sein (stattdessen monatliche Miete), DARF der Käufer entscheiden, ob er bis zu 8.000 Euro abziehen darf (300 Euro je kWh für das Jahr 2017) oder eben nicht. Nehmen wir an, die Batterie kostet 10.000. Der Kaufpreis sei damit 35.000 anstatt 45.000.

Vereinfachte Rechnung (ohne Ansatz KM privat/geschäftl.)

1. Wahlrecht: 35.000 ohne Batterie x 1% = 350 Euro beträgt der monatliche, geldwerte Vorteil für die Fahrzeugnutzung.

2. Wahlrecht: Kalkulatorisch muss die Batterie zum Listenpreis dazugerechnet werden: 10.000 + 35.000 – 8.000 = 37.000 x 1% = 370 Euro.

Die geldwerten Vorteile für die Fahrtkosten lassen wir zur Vereinfachung außen vor, da die Richtung sofort deutlich wird.

Der Käufer entscheidet sich in diesem Fall auf das erste Wahlrecht, die Batterie nicht einzurechnen und damit auf die Förderung des Staates gemäß EStG §6 zu verzichten. Es kommt ihn schlichtweg günstiger (auf Basis Bruttolohn zu Nettolohn / 2.337 Euro vs. 2.309 Euro Netto).

Lohnt sich ein Elektrofahrzeug?

Unter steuerlichen Gesichtspunkten darf man vom Bruttopreis bis zu 8.000 Euro aus dem Nachteilsausgleich abziehen. Das ergab in der obigen Rechnung bei einem e-Golf mit 45.000 Euro Bruttopreis eine Bemessungsgrundlage in Höhe von 37.000 Euro. Somit hatte der Käufer 100 Euro mehr vom Nettolohn als im Vergleich zu einem Verbrenner, der genauso 45.000 Brutto kostet. Das macht über 3 Nutzungsjahre 3.600 Euro mehr an Netto. Zudem erhält man den Umweltbonus in Höhe von 4.000 Euro. Macht zusammen 7.600 Euro.

Fassen wir die steuerlichen Vorteile und staatlichen Fördermaßnahmen kurz zusammen:

- Befreiung der KfZ-Steuer für eine Dauer von 10 Jahren.

- Umweltbonus des Staates: Wird in Höhe von 2.000 Euro nach dem Kauf ausgezahlt.

- Umweltbonus des Händlers: Wird mit 2.000 Euro Höhe vom Anschaffungspreis abgezogen.

- Nachteilsausgleich für 2017 bis maximal 8.000 Euro (300 Euro/kWh).

- Die Förderung sinkt übrigens pro Jahr um 50 Euro/kWh und der Maximalbetrag um jeweils -500 Euro/Jahr. 2018 wird die maximale Summe 7.500 Euro betragen und die Batterie mit 250 Euro/kWh angesetzt.

- Für das Nachladen beim Arbeitgeber setzt das Finanzamt keine geldwerten Vorteile an.

Ein vergleichbarer Golf mit Benzinmotor und ähnlichen Ausstattungsmerkmalen (Beispiel: Ausstattungsvariante Highline Golf mit 1.5 TSI (150PS) zu einem Basispreis von 28.000 Euro + 10.000 Euro an vergleichbarer Sonderausstattung) kommt auf 38.000 Euro. Das sind 1.000 Euro mehr, die für den normalen Golf als Bemessungsgrundlage anzusetzen setzen. Überraschung: Was den geldwerten Vorteil angeht, ist der e-Golf damit günstiger!

Es hängt von der Preispolitik der Hersteller ab, wie sie elektrifizierte Modelle zum Ursprungsmodell preislich ansetzen. Ist der Preis für die Elektrovariante deutlich höher als die Summe aus Umweltbonus und Minderung der Bemessungsgrundlage, wird sich eher das Verbrennermodell rechnen. Zu bedenken gilt auch: Es ist kein geldwerter Vorteil mehr, wenn der Arbeitgeber den Dienstwagen nachladen lässt. Das hat der Gesetzgeber glücklicherweise geändert.

Fakt ist unter dem Strich, dass ein Elektro-Dienstwagen für begrenzte Strecken – eben aufgrund seiner Reichweite, die ihn gegenüber einem Diesel- und Benzinfahrzeug für die Mittel- und Langstrecke entscheidend benachteilitgt – durchaus ein top Gefährt ist, das seit den steuerlichen Änderungen ohne Weiteres eine echte Alternative zu herkömmlichen Fahrzeugen darstellt. Es liegt zumindest auf gleicher Augenhöhe, was die Ansetzung der geldwerten Vorteile angeht. Was auch ganz deutlich zu betonen ist: Die 1%-Regelung mitsamt Fahrkilometern-Berechnung ist für seltene Nutzung grober Unsinn! Dann doch lieber von der Firma den Dienstwagen rein zur beruflichen Nutzung zulassen und private Fahrten verbieten. Dann darf das Finanzamt keine geldwerten Vorteile aufgrund privater Nutzungsanteile ansetzen. Solange die Strecken im Rahmen der realistischen Tages-Reichweiten des e-Golf liegen (ohne Nachladen rund 200 Kilometer effektiv), ist das E-Fahrzeug völlig gleichwertig.

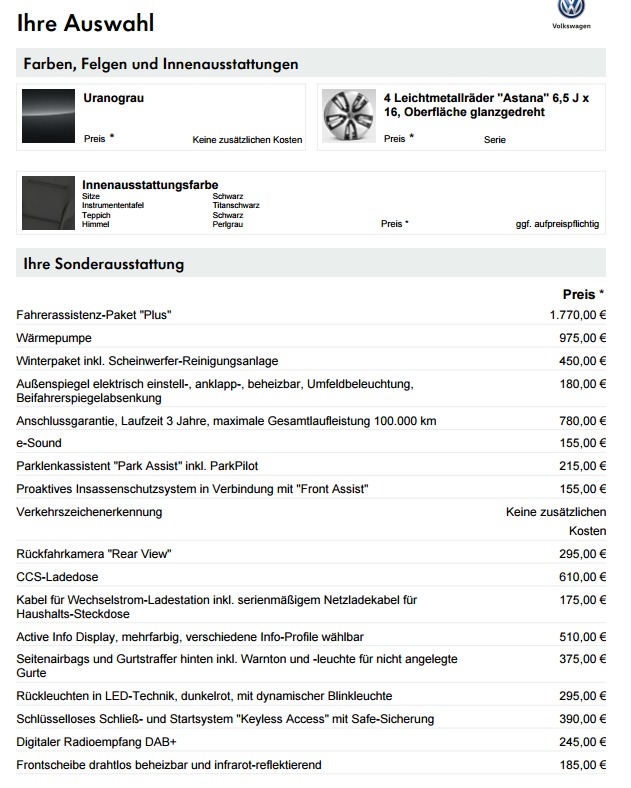

Austattungsvarianten gegenübergestellt

Für Nachrechner, wie man zum e-Golf die passende Benzinvariante findet. Achtet auf die Serienausstattung des e-Golf und sucht beim Benziner/Diesel nach den Sonderoptionen. Die Screenshots sind aus dem VW-Konfigurator. Zuerst der Elektro-Golf, dann der Benziner.

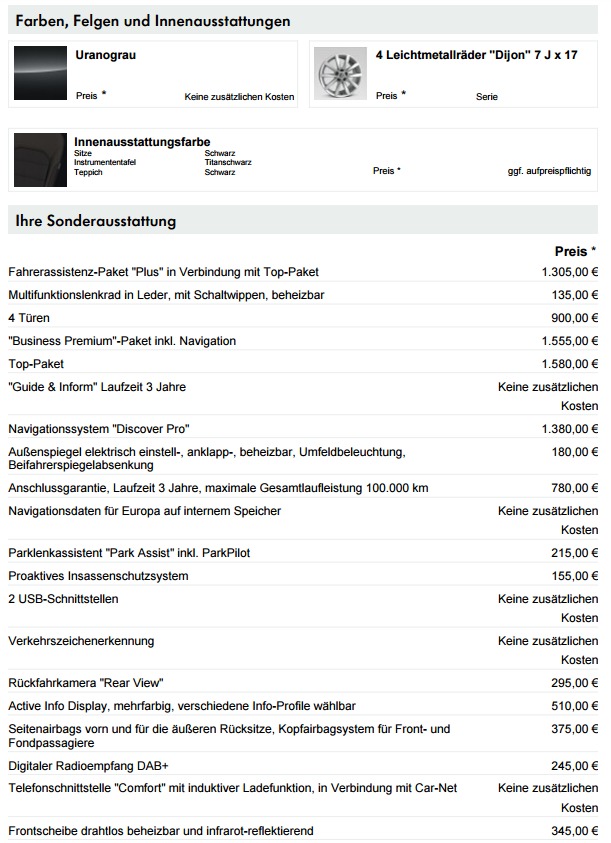

Die Sonderausstattungsliste des Benziner Golfs

Fahrtenbuch vs Pauschalversteuerung

Da die Frage aufkam, wie es im Verhältnis dazu mit einem Fahrtenbuch aussieht, machen wir eine Alternativrechnung auf.

- Bei Fahrtenbuchführung sind alle realen Kosten anzusetzen.

- Abschreibungskosten: Der e-Golf wird über 6 Jahre linear abgeschrieben

= (Nettopreis 37.800 ohne Mehrwertsteuer abzgl. 8.000 steuerlicher Minderung abzgl. 2.000 € Umweltbonus) /6 = 4.633 €. - Die Laufleistung betrage 30.000 KM/Jahr, die geschätzten Kosten aus Versicherung, Strom, Wartung sollen 6.000 €/Jahr betragen

(der Benziner-Golf kommt schon alleine mit den Treibstoffkosten deutlich teurer davon, solange man mit dem e-Golf nicht an Luxus-Ladestationen lädt!). - Der private Nutzungsanteil belaufe sich auf 20%.

- Der Dienstwagennutzer muss was versteuern? 20% von (4.633 + 6.000)

= 2.193 / 12 = 177 € monatlich als geldwerten Vorteil zu kalkulieren. - Beläuft sich der private Nutzungsanteil auf 50%, dann sind 443 € anzusetzen.

- Beläuft sich der private Nutzungsanteil auf 80%, sind 708 € anzusetzen.

- Zum Vergleich: Unser 1%-Golffahrer musste (bei der gleichen 50 km Entfernung zum Arbeitsplatz) pauschal 925 € ansetzen, nach Abzug der Werbekosten (Fahrten Whg-Firma 30 Cent/KM auf 15 Tage) waren es noch immer 700 €, die monatlich zusätzlich zu versteuern sind und auch die Sozialabgaben anheben.

- Übrigens, da uns der Händler 10% Rabatt gegeben hat, verbessert sich die Rechnung leicht, was den Abschreibungsanteil angeht (um 10% von 37.800 Euro ohne MwSt. und dann abzgl. der steuerlichen Minderung i.H.v. 8.000 € plus Umweltbonusanteil des Händlers).

- Wie man sieht, verbessert sich durch die Fahrtenbuchregelung gegenüber der pauschalen 1%-Besteuerung die monatliche Belastung für den Dienstwagennutzer deutlich, je geringer der private Nutzungsanteil ausfällt. Natürlich spielt es auch eine Rolle, dass die realen Anschaffungskosten angesetzt werden dürfen und nicht mehr der Bruttolistenpreis.

- Übrigens, ab 50% privater Nutzung muss man sowieso Fahrtenbücher führen, auch wenn sie viele nerven.

- Aber sicher doch: Hier können die eigenen Daten eingegeben werden – Online-Rechner Fahrtenbuch oder 1%-Regel von Haufe-Lexware / um herauszufinden, ob nun die Anwendung der 1%-Regel oder ein Fahrtenbuch günstiger sind.

Blogger seit 2003. Technikaffin, neugierig, am technischen Wandel der Zeit interessiert, Anhänger und Skeptiker des Fortschrittsglaubens. Track Record meiner ex-Blogs: MEX-Blog 2003-2005 (Wirtschaftsblog), WoW-Blog 2005-2009 (Gamingblog), 321Blog 2007 (eBay), BasicThinking 2003-2009 (Tech&Startups). Aktive Blogs: RobertBasic.de seit 2009 und Buzzriders.com seit 2011.

Sehr informativer Beitrag! Meine Schwester hat sich auch einen e-Golf geholt und ist damit sehr zufrieden. Ich bin da noch etwas skeptisch, aber ich finde, du hast es hier auf den Punkt gebracht!

Einer toller Bericht mit allen Informationen, die man darüber braucht. Vielen Dank.

[…] Preisnachlass, Mehrwertsteuer-Reduktion, freie Parkmöglichkeiten, Umweltzonen, Fahrspurnutzungen, Diesntwagenregelungen für Elektrofahrzeuge in Deutschland…), umso schneller entwickelt sich der Markt für Elektrofahrzeuge. Und ebenso klar: […]

Super Bericht! Vielen Dank!

klasse Bericht und sehr informativ, bin z.Zt. am überlegen meinen Dienstwagen Passat Diesel auf Passat GTE zu tauschen…hier habe ich die wichtigsten Fakten gefunden die es zu wissen und zu berücksichtigen gilt. Vielen Dank Robert.

freut mich! Und der GTE ist wirklich ein top Auto, wünsche Dir viel Spaß. Ich hatte ihn zur Probe gefahren.. u.a. entstand dabei dieses Video https://youtu.be/bmeZqZ-yXGI

Danke für den Bericht. Bitte die Angaben von KW in KWh ändern. Das ist ein großer Unterschied. Danke :-)

guter Hinweis, war schon lange fällig ^^ Danke!